“首付凑够了,房贷却被银行秒拒”——这是2025年不少购房者的真实遭遇。原以为只要首付比例达标就能顺利上车,没想到银行对首付资金的核查早已升级,“倒查6个月”成了硬性规定,消费贷、经营贷、亲友借款等违规资金来源,哪怕只占1%,也会导致贷款申请直接驳回。32岁夫妻凑20万首付被拒、28岁小伙借经营贷买房亏掉首付,今天用2个触目惊心的案例,拆解首付资金的5个雷区,教你3步合规凑首付,避免钱房两空!

真实案例1:20万首付含5万消费贷,房贷被拒后定金打水漂

32岁的王先生和妻子计划在二线城市买一套刚需房,总价120万,首付需36万。两人工作多年积蓄21万,还差15万缺口,情急之下,王先生在某网贷平台借了5万消费贷,妻子向3个亲友各借了3万,约定“房贷下来后就还”。

提交贷款申请时,王先生如实填写了首付资金来源,银行客户经理初步审核后表示“问题不大”。可没想到,一周后他收到银行的拒贷通知,理由是“首付资金中包含消费贷,不符合监管要求”。王先生试图解释“消费贷只占一小部分”,但银行明确告知:2025年新规要求首付资金需100%合规,只要存在消费贷、经营贷等违规资金,无论金额大小,一律拒贷。

更糟的是,王先生之前已向开发商支付了5万定金,合同约定“若因购房者自身原因导致贷款失败,定金不予退还”。为了凑够合规首付,他只能四处奔波借钱,不仅耽误了买房时机,还损失了5万定金,夫妻两人为此多次争吵,原本的置业计划彻底泡汤。

真实案例2:借经营贷凑首付,房子没买成还亏了8万利息

28岁的小李在一线城市做电商,手头有18万存款,想贷款买一套总价90万的小户型,首付需27万,还差9万缺口。他听朋友说“经营贷利率低、审批快,用来凑首付很划算”,便通过助贷公司申请了10万经营贷,约定“3个月后还清”。

小李用18万存款+10万经营贷凑够28万首付,向银行提交了房贷申请。可银行在核查资金流向时发现,小李的10万经营贷直接转入了开发商账户,属于“经营贷违规流入楼市”,不仅驳回了他的房贷申请,还将他的情况上报给了监管部门。

由于经营贷的还款周期短,小李无力在3个月内还清10万本金+8000元利息,只能再次借款周转,短短半年,利息就累计到了2万多。最终,他不仅没买成房子,还背上了12万多的债务,电商生意也因资金周转困难受到影响,可谓“赔了夫人又折兵”。

2025首付资金5个雷区,碰一个就拒贷!

1. 消费贷/信用卡分期资金:包括网贷消费贷、银行信用卡分期、信用贷等,无论金额大小,只要用于首付,一律被拒,银行可通过征信报告直接查出资金流向。

2. 经营贷/企业贷款资金:个体工商户、小微企业主的经营贷,若未用于生产经营,而是转入开发商账户或用于购房,属于违规流入楼市,必拒无疑。

3. 亲友借款(无合理来源证明):向亲友借款凑首付时,若无法提供亲友的资金来源证明(如工资流水、理财赎回记录),银行会认定为“隐性负债”,直接驳回申请。

4. 短期过桥资金:通过中介机构借的“过桥资金”,虽然能暂时凑够首付,但银行核查时会发现资金流水异常,属于违规操作,贷款申请100%被拒。

5. 理财/基金短期赎回资金:申请房贷前6个月内赎回的理财、基金,若无法证明是长期闲置资金,银行会认定为“投机性资金”,增加拒贷风险。

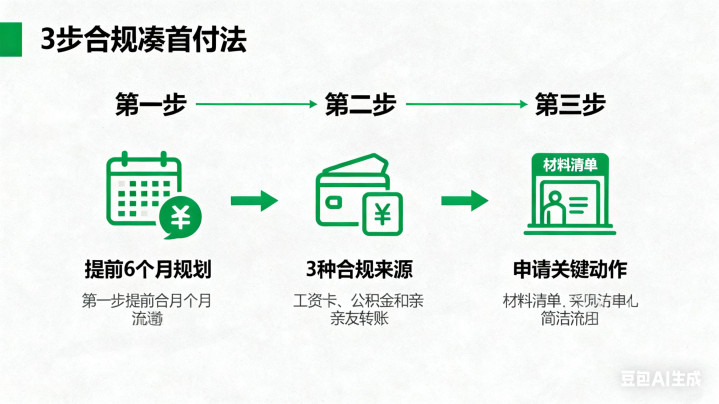

2025合规凑首付3步法,房贷通过率提升90%!

第一步:提前6个月规划资金,避开“倒查期”

银行对首付资金的核查周期为“申请前6个月”,因此至少提前半年开始筹备:

• 若需动用理财、基金,提前6个月赎回并转入个人账户,留存赎回记录;

• 若向亲友借款,提前6个月让亲友将资金转入你的账户,同时让亲友准备好资金来源证明(如工资流水、存款凭证);

• 避免在申请前6个月内申请消费贷、经营贷,或进行大额信用卡分期。

第二步:3种合规资金来源,银行直接认可

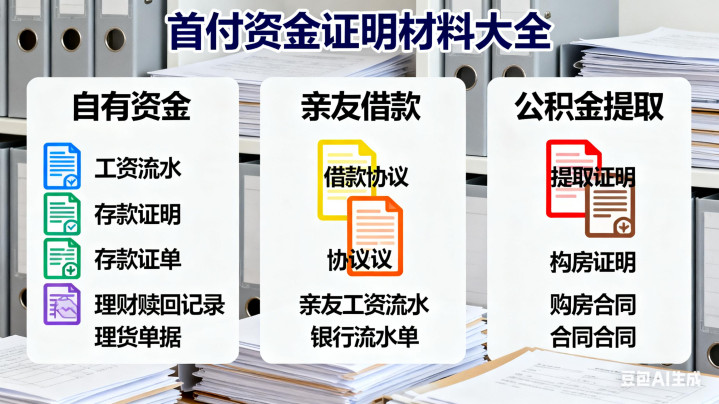

• 自有资金:个人工资收入、存款、理财/基金长期赎回资金(赎回满6个月),需提供工资流水、存款证明、理财赎回记录等;

• 亲友合法借款:亲友的自有资金(需提供亲友工资流水、存款凭证),且借款金额不超过亲友年收入的30%,需签订正规借款协议;

• 公积金提取资金:符合公积金提取条件(如购房、租房)的资金,提取后用于首付,需提供公积金提取证明、购房合同等材料。

第三步:提交申请时,做好3个关键动作

1. 如实填写资金来源:在贷款申请表中详细说明首付资金的构成,避免隐瞒违规资金,否则会被银行认定为“虚假申报”,影响后续贷款申请;

2. 提前准备证明材料:包括个人工资流水、存款证明、理财赎回记录、亲友借款协议及亲友资金证明等,一次性提交给银行,避免因材料不全耽误审核;

3. 选择合规银行:优先选择国有大行(工行、建行、农行等)或持牌商业银行,这些银行对首付资金的核查标准更清晰,合规性更有保障,避免选择小众银行或非持牌机构。

最后提醒:2025年房贷政策对首付资金的合规性要求越来越严,“倒查6个月”不是空话,违规凑首付不仅会导致贷款被拒,还可能损失定金、承担高额利息,甚至影响个人征信。记住:提前规划资金、选择合规来源、如实提交材料,才能顺利通过银行审核,避免钱房两空。

如果你正在筹备买房,欢迎在评论区分享你的首付资金情况,我帮你分析是否合规,避开房贷雷区!

配资知识门户提示:文章来自网络,不代表本站观点。